万华蓬莱PDH/POCHP检修结束恢复生产,40万吨/年聚烯烃弹性体项目安装工程加速推进

近期,万华化学蓬莱工业园迎来两项重要动态:在产装置检修顺利完

2026-06-12 11:35:492025年,中国化工产业呈现出周期筑底与结构优化并行的复杂态势。行业整体处于深度调整转型期,内部分化特征显著:传统基础化工增速放缓,供需结构性矛盾突出,市场竞争白热化;而特定细分领域则逆势保持强劲增长,成为支撑行业发展的新引擎。

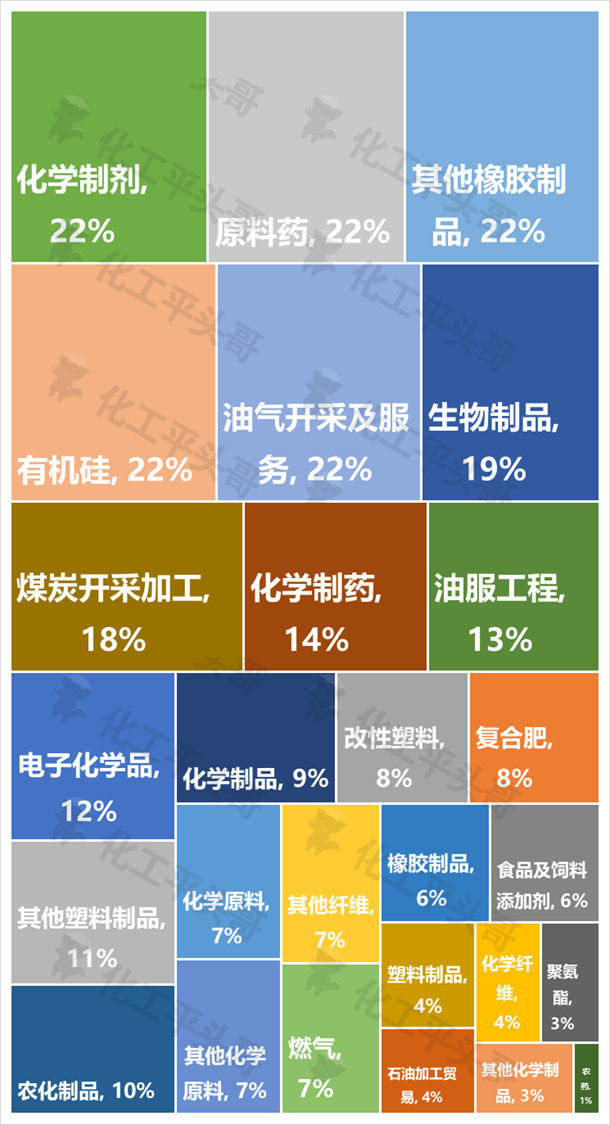

基于同花顺平台700余家化工相关上市企业数据,按照标准化分类体系,行业被细分为27个子板块:电子化学品、复合肥、改性塑料、化学纤维、化学原料、化学制剂、化学制品、化学制药、聚氨酯、煤炭开采加工、农化制品、农药、其他化学原料、其他化学制品、其他塑料制品、其他纤维、其他橡胶制品、燃气、生物制品、石油加工贸易、食品及饲料添加剂、塑料制品、橡胶制品、油服工程、油气开采及服务、有机硅、原料药。通过对各子行业上市企业营收及利润表现的系统测算,可全面透视不同领域的盈利分化格局。

图1 2025年中国上市化工企业所处板块净利润率

数据来源:同花顺

化学制剂领域(平均利润率22%以上)作为医药产业链下游核心环节,其本质是将原料药与药用辅料按国家药品标准,通过特定工艺制成可直接用于疾病预防、治疗和诊断的最终剂型。德源药业、星昊医药、梓橦宫等代表性企业表现突出,其中梓橦宫2025年预期利润率有望突破25%。

该领域高盈利的深层驱动力在于:第一,医药需求的刚性增长特征,受经济周期影响相对较小;第二,人口老龄化趋势下,慢性病管理与康复需求持续扩张;第三,制剂环节的技术壁垒和质量标准构建了较高的进入门槛,维持了相对健康的竞争格局。

原料药领域(平均利润率22%左右)位于医药产业链上游,是药物活性成分的核心供应商。原料药涵盖化学合成、生物发酵、天然提取、生物技术制备等多种工艺路线,其质量直接决定终端药品的有效性与安全性,受到极其严格的监管。森萱医药、无锡晶海、欧康医药、峆一药业、海昇药业及新赣江等上市企业均保持盈利,其中海昇药业和森萱医药年度利润率水平有望超过30%。

原料药的高盈利具有产业链战略地位优势:作为制剂生产的基础原料,其议价能力较强;同时,严格的环保与质量监管淘汰了大量低效产能,行业集中度提升带来了利润率改善。

其他橡胶制品领域(平均利润率22%左右)特指轮胎以外的各类橡胶加工产品,覆盖工业与民用多场景,包括密封件、O型圈、胶管、胶带、橡胶衬里、绝缘制品、防水卷材、密封胶条、减震垫、乳胶手套、热水袋、橡皮擦、医用导管等。中裕科技、利通科技、科隆新材、科强股份、三维装备等企业表现抢眼,其中利通科技和科隆新材平均盈利水平超过24%。

该领域在2025年实现高盈利的关键因素是新能源汽车产业的高速发展。电动车对密封性能要求更高,电池包、电机等核心部件对橡胶密封材料的需求激增,带动了整个细分行业向高端化、精密化转型,利润空间显著拓宽。

油气开采及服务领域(平均利润率22%左右)属于石油化工上游,分为油气开采和油气服务两大核心板块,涉及企业均为大型化和规模化企业。中海油、海油发展、广汇能源、海油工程、新天然气、中海工程、石化油服、中曼石油、洲际油气、蓝焰控股、博迈科、通源石油、贝肯能源、准油股份、潜能恒信、惠博普、首华燃气等构成行业主体,其中中国海油、新天然气、中曼石油等企业盈利能力突出。

2025年该领域盈利改善的核心推手是国家逐步放开石油勘探和开采权限,加速了国内油气资源的开发力度,产量提升直接转化为利润增长。在全球能源安全战略背景下,这一政策红利有望持续释放。

有机硅领域同样保持约22%的平均利润率,成为高盈利阵营的重要组成部分,受益于下游光伏、新能源汽车等新兴产业的强劲需求。

燃气领域(平均利润率低于3%)从事天然气、液化石油气等可燃气体的采购、储运、分销与相关服务,核心业务包括城市燃气供应、燃气管道建设、LNG接收站与储运、加气站运营等。该领域28家上市企业2025年盈利水平普遍欠佳。

症结在于多重压力叠加:气源价格波动与终端售价受监管限制,调价机制缺乏灵活性;管道等基础设施建设与运营成本高企;新能源替代压力增大,长期增长空间受限。燃气行业的公共事业属性决定了其利润率天花板,未来突破需要在LNG接收站、储气库等高附加值环节寻找机会。

其他化学制品领域(平均利润率低于3%)涵盖除基础化工原料、塑料、橡胶、化纤等大类外的精细与专用化学品,包括涂料、颜料、胶粘剂、催化剂、助剂、水处理剂、食品添加剂、饲料添加剂、电子化学品等。康普化学在2025年盈利较好,但多数企业表现一般。困境源于产品种类多、批量小,研发与生产成本高;下游需求分散,受单一行业波动影响大;环保与安全合规成本高,挤压中小企业生存空间。

聚氨酯领域(平均利润率低于3%)作为"第五大塑料",主要产品包括软泡、硬泡、弹性体、涂料、胶粘剂、密封剂、氨纶等。2025年盈利困境来自供需两端:供给侧MDI、TDI等核心原料产能集中释放,价格下跌;需求侧建筑、家电等下游行业疲软;全球贸易摩擦加剧,出口受阻。

石油加工贸易领域(平均利润率低于3%)涵盖石油产业链中游的炼制与贸易业务。中国石化、中国石油、恒力石化、东华能源、上海石化、恒逸石化、东方盛虹、华锦股份、齐翔腾达、宇新股份、渤海化学、岳阳兴长、泰山石油、和顺石油、万邦达等企业构成主体。2025年数家企业面临亏损风险,盈利企业虽体量庞大但整体利润率不高,反映出炼化行业产能过剩与成品油需求下滑的深层矛盾。

化学纤维领域(平均利润率低于3%)以天然或合成高分子化合物为原料,经纺丝加工制成纺织工业核心原料。盈利困境源于纺织服装需求低迷,出口订单下滑;涤纶、锦纶等常规纤维产能过剩,价格战激烈;氨纶等高端纤维价格大幅回落。

塑料制品领域(平均利润率低于3%)涵盖约75家上市企业,产品形态包括薄膜、管材、板材、注塑件、泡沫制品、编织袋等。盈利压力来自原料价格波动大,成本控制难度高;终端需求疲软,产品价格上涨困难;"限塑令"等政策影响部分产品需求。不过,蓝晓科技、骏鼎达、江苏博云等企业通过差异化竞争实现了较高盈利,提示行业仍存在结构性机会。

化工行业涉及领域众多,影响因素复杂多样,不同周期带来截然不同的经营状态。产业与宏观经济高度关联,产品性质决定应用范围,应用范围与技术创新共同决定成本与产业规模,但归根结底,需求才是决定产品景气程度的核心变量。

对于从业者而言,2025年的分化格局揭示了几个关键趋势:第一,向产业链高附加值环节迁移是突围之道,医药、精细化工的盈利能力远超传统大宗化工;第二,新能源产业链的崛起重塑了需求结构,橡胶密封件、有机硅等细分领域受益明显;第三,政策红利在油气开采等领域正在释放,但在燃气等公共事业领域则构成利润约束;第四,产能过剩行业的出路在于差异化竞争与技术升级,蓝晓科技等企业的成功提供了范本。

需要说明的是,文中2025年利润数据基于企业业绩预告、同花顺软件预测及前三季度数据平均值计算,与实际情况可能存在误差。本文观点仅供行业研究参考,不构成投资决策依据。在不确定性加剧的环境下,深入理解细分行业的盈利逻辑与驱动因素,是化工从业者把握机遇、规避风险的关键所在。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

2026年6月1日,东方希望集团旗下新疆东明塑胶有限公司年产

2026-06-10 11:24:11

Copyright @ 伟德国际1946源于英国 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274